5G廣告行業的(de)22個(gè)預測

從6月(yuè)6日第一張5G牌照(zhào)發放以來(lái),連續很多(duō)天都沒睡(shuì)個(gè)好覺,處于精神亢奮和(hé)身體疲勞期,潛意識裏對(duì)5G非常敏感,廣告行業又到了(le)一次變革的(de)邊緣期。

在半個(gè)月(yuè)前,參加豆盟的(de)5G發布會,豆盟科技創始人(rén)楊斌提出了(le)三個(gè)自己的(de)預測:

一、5G帶來(lái)的(de)智能廣告終端将增加100倍;

二、基于H5視頻(pín)的(de)互動廣告玩法會增加1000倍;

三、沒有下(xià)載試玩表單,所見即成交。分(fēn)别代表著(zhe)介質、内容與結果三個(gè)廣告行業最本質邏輯的(de)變化(huà)。

這(zhè)在廣告圈層引發了(le)共鳴和(hé)探討(tǎo),基于這(zhè)三條觀點爲原點,花哥(gē)參考了(le)同行思想,繼續發散整編了(le)22個(gè)預測,一方面希望更多(duō)廣告從業者早日對(duì)5G有所警醒,另一方面也(yě)希望在未來(lái)驗證今天的(de)判斷。

5G會革了(le)我們的(de)命

按比較粗線條的(de)劃分(fēn),2G是文字網絡信息時(shí)代;3G是圖片信息時(shí)代,4G開啓了(le)直播和(hé)視頻(pín)時(shí)代。每一次都使媒體介質和(hé)形态發生了(le)質的(de)變化(huà),也(yě)開啓了(le)廣告行業不同階段的(de)生态。

因爲華爲事件,全球5G産業的(de)落地至少加速了(le)半年以上,目前,在設備、芯片、基建、應用(yòng)等都已在全面試運營的(de)前夕。

對(duì)于消費者來(lái)說,它将帶來(lái)更快(kuài)的(de)帶寬速度、接近于零的(de)延遲,提供更身臨其境、更高(gāo)分(fēn)辨率的(de)優質體驗,

對(duì)于廣告主來(lái)說,5G能幫助品牌更好地與消費者建立聯系,用(yòng)戶的(de)信息與用(yòng)戶需求的(de)對(duì)稱性将大(dà)大(dà)地提高(gāo),從而解決廣告效率低下(xià)的(de)問題,不僅彌補了(le)相關管理(lǐ)法律上的(de)不足之處,同時(shí)還(hái)能大(dà)幅度降低品牌商的(de)廣告成本。

對(duì)于廣告業來(lái)說,5G的(de)極速體驗,會使得(de)廣告出現的(de)次數提升到當前不可(kě)想象的(de)量級,更快(kuài)的(de)速度意味著(zhe)更少的(de)頁面加載時(shí)間,以及更低的(de)跳出率,這(zhè)将大(dà)大(dà)增加在線視頻(pín)廣告的(de)點擊率和(hé)可(kě)交付率。一旦5G開始規模化(huà),它将意味著(zhe)新的(de)洗牌機會。

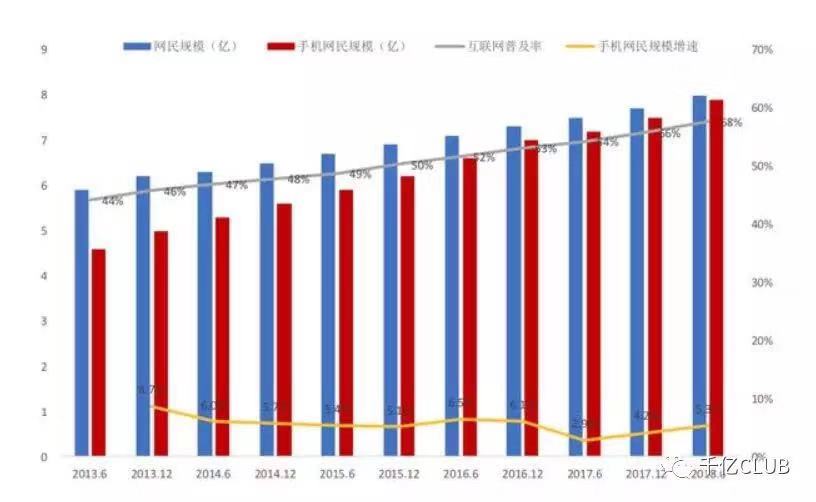

2013年網民規模已達6億,手機用(yòng)戶也(yě)近5億,直至2018年總計增長(cháng)在50%-70%之間,可(kě)見4G的(de)市場(chǎng)規模遠(yuǎn)大(dà)于用(yòng)戶數與終端數,我們用(yòng)公示表示可(kě)以列作:4G的(de)市場(chǎng)規模=4G用(yòng)戶終端數X 終端上的(de)APP數X APP的(de)ARPU值。

将該公式套用(yòng)在5G上應爲:5G的(de)市場(chǎng)規模=5G用(yòng)戶終端數X 終端上的(de)鏈接數X 鏈接的(de)ARPU值,每一個(gè)因子都有可(kě)能10倍于4G時(shí)代,實際上每個(gè)因子5倍于4G時(shí)代就将帶來(lái)100倍增量市場(chǎng)。如果終端數如豆盟楊斌指出的(de)将迎來(lái)100倍增長(cháng),增量市場(chǎng)将達至千倍甚至萬倍,我們暫不敢做(zuò)如此大(dà)膽猜測,但參照(zhào)3G、4G的(de)發展史,以及5G遠(yuǎn)超此前的(de)變革效應,整體100倍增量市場(chǎng)觸手可(kě)及。

5G廣告行業的(de)22個(gè)預測

最近對(duì)5G如癡如醉,翻閱了(le)能找到的(de)幾乎所有相關文章(zhāng),經過自己的(de)思考判斷,整編22個(gè)廣告行業的(de)預測,供大(dà)家發散理(lǐ)解。本文無商業目的(de)用(yòng)途,歡迎同行深度探討(tǎo)。

預測1:智能廣告終端将增加100倍

由于5G超低成本芯片和(hé)超低功耗帶來(lái)的(de),萬物(wù)能夠互聯的(de)能力,手機屏将分(fēn)形幻變成各種各樣千奇百怪的(de)模樣。在未來(lái),你看到的(de)任何一個(gè)物(wù)體,桌子椅子,汽車自行車,冰箱洗衣機,甚至身上的(de)衣服,都有可(kě)能是一個(gè)智能終端,再加上全息投影(yǐng)技術的(de)成熟,它還(hái)可(kě)以繼續不被空間和(hé)載體形态限制地去幻變。

現在的(de)統計數據是每100個(gè)人(rén)擁有114個(gè)智能終端;在未來(lái),可(kě)預期的(de)數字将是每100個(gè)人(rén)可(kě)擁有10000個(gè)以上的(de)智能終端。

預測2:互動廣告玩法會增加1000倍

3G時(shí)代圖文是主流、4G時(shí)代短視頻(pín)直播是主流、5G環境下(xià),視頻(pín)和(hé)直播将變成最基礎的(de)用(yòng)戶廣告場(chǎng)景,VR和(hé)全息投影(yǐng)技術的(de)應用(yòng)也(yě)全部獲得(de)高(gāo)速發展的(de)土壤,萬物(wù)互聯帶來(lái)無數新的(de)廣告場(chǎng)景終端之後,剩下(xià)的(de)最大(dà)的(de)挑戰,也(yě)是最有意思的(de)工作,就是基于新場(chǎng)景下(xià)的(de)廣告創意、廣告制作和(hé)跟用(yòng)戶的(de)互動形式的(de)探索。

而此時(shí)廣告從業者們要做(zuò)的(de),就是去持續的(de)發現和(hé)設計各種新場(chǎng)景下(xià)的(de)用(yòng)戶交互的(de)推薦腳本,去設計劇情,去讓用(yòng)戶無感知地沉浸在好玩和(hé)有趣的(de)交互體驗之中,真正讓用(yòng)戶獲得(de)他(tā)需要的(de)産品和(hé)服務。

當5G終端和(hé)網絡全面普及之後,用(yòng)戶對(duì)長(cháng)視頻(pín)、短視頻(pín)消費更加自如,讓原有通(tōng)信網絡使用(yòng)體驗感提高(gāo),将拓展新的(de)使用(yòng)場(chǎng)景,新的(de)賦能對(duì)象,最終創造一種線上線下(xià)統一的(de)網絡環境,與視頻(pín)相結合的(de)強互動、可(kě)沉浸的(de)視頻(pín)互動廣告将實現突破性進展,廣告行業也(yě)将迎來(lái)新一輪的(de)爆發式增長(cháng)。網紅場(chǎng)景的(de)可(kě)沉浸體驗的(de)文化(huà)地标,利用(yòng)數字戶外媒體産業技術優勢,與城(chéng)市品牌推廣結合,在城(chéng)市中心、副中心和(hé)各區(qū)商業中心營造中多(duō)個(gè)“網紅”場(chǎng)景式可(kě)沉浸體驗的(de)文化(huà)地标,聚集人(rén)流,不斷吸引全球目光(guāng)。

預測3:基于APP的(de)推廣場(chǎng)景将被基于H5的(de)互動場(chǎng)景全面替代

5G的(de)超高(gāo)速數據傳輸能力和(hé)超低時(shí)延/播放的(de)能力,使“一切在雲端”變成了(le)現實,手機一旦不再需要存儲能力,那麽所有的(de)APP都不再是“APP”,而是一條H5鏈接。APP推廣場(chǎng)景裏的(de)“下(xià)載”、“激活” 将徹底消失。 同時(shí),與5G配套的(de)人(rén)臉識别技術也(yě)已經成熟,未來(lái)所有的(de)廣告主都會依賴人(rén)臉識别來(lái)進行注冊和(hé)登錄,也(yě)就是說,現在主流的(de)信用(yòng)卡、保險、教育、單品電商等H5投放形式的(de)廣告主,也(yě)不再有“表單”注冊的(de)這(zhè)個(gè)場(chǎng)景了(le),用(yòng)戶喜歡就直接用(yòng),用(yòng)完就直接走。

這(zhè)意味著(zhe),原來(lái)的(de)廣告轉化(huà)模型将沒有了(le)研究的(de)意義,而這(zhè)個(gè)時(shí)候的(de)廣告平台方,不管願意還(hái)是不願意,都會被迫将關注點轉移到廣告展示之前的(de)用(yòng)戶行爲分(fēn)析上,5G将打碎廣告行業之前的(de)廣告轉化(huà)邏輯,基于H5互動場(chǎng)景裏的(de)廣告轉化(huà)将變成主流。

預測4:刷臉成爲主流支付方式,所見即所買

讓用(yòng)戶看見廣告就掏錢購(gòu)買,這(zhè)應該是廣告從業者的(de)終極目标了(le)。在當前的(de)4G環境中,刷臉支付已經逐漸普及,未來(lái)3-5年裏,當5G 和(hé)AI 技術成熟後,在各種場(chǎng)景廣告内直接嵌入商品及刷臉實名賬戶,能夠滿足消費者随時(shí)随地的(de)消費沖動。當然,這(zhè)也(yě)将倒逼廣告工作者,将不同的(de)消費分(fēn)層分(fēn)級,并且通(tōng)過創意滿足不同層級消費者的(de)精準需求。

近日,央行發布2019年第一季度支付業務統計數據。移動支付業務量增長(cháng)較快(kuài),第一季度非銀行支付機構處理(lǐ)網絡支付業務111485.32億筆,金額58.00萬億元,同比分(fēn)别增長(cháng)34.80%和(hé)13.44%。刷臉支付場(chǎng)景的(de)交易額将在10萬億規模級别。

預測5:5G時(shí)代将徹底解決廣告欺詐問題

據移動測量公司Adjust的(de)觀察結果顯示,在所有移動網絡和(hé)應用(yòng)内廣告點擊中,有1/5到1/3是欺詐性的(de)。在中國,廣告欺詐問題尤其嚴重,甚至巨頭平台自身流量造假的(de)驚駭事件屢見不鮮。

5G時(shí)代到來(lái),廣告行業的(de)數據化(huà)比例将達到99%以上,萬物(wù)互聯也(yě)将從底層協議(yì)标準化(huà)統計模塊,網絡透明(míng)度随著(zhe)數據流通(tōng)而大(dà)大(dà)提升,B端企業及C端用(yòng)戶關于數據真實性的(de)意識覺醒,從核心數據代碼開源開始,廣告欺詐問題将得(de)到徹底解決。

預測6:視頻(pín)将占據90%以上流量

未來(lái)5G網絡的(de)傳輸速率可(kě)達10Gbps,這(zhè)意味著(zhe)手機用(yòng)戶在不到一秒時(shí)間内即可(kě)完成一部高(gāo)清電影(yǐng)的(de)下(xià)載。普華永道發布了(le)《中國娛樂(yuè)及媒體行業展望2019-2023》報告,受益于5G增強型移動帶寬、可(kě)靠低延時(shí)兩大(dà)優勢,未來(lái)視頻(pín)廣告形式将更加符合用(yòng)戶的(de)閱讀習(xí)慣。英特爾和(hé)Ovum的(de)報告預測,2019年每個(gè)5G用(yòng)戶的(de)平均月(yuè)流量将達到11.7GB,并在2028年增長(cháng)到84.4GB,此時(shí)視頻(pín)将占所有5G流量的(de)90%。這(zhè)一趨勢意味著(zhe),廣告商和(hé)消費者将在視頻(pín)場(chǎng)景裏有更多(duō)的(de)互動機會。

預測7:短視頻(pín)廣告形成獨立産業鏈

目前,短視頻(pín)呈現快(kuài)速爆發趨勢,其用(yòng)戶流量紅利及強互動屬性,廣告主在短視頻(pín)上的(de)投放意向和(hé)營銷預算(suàn)逐年增加。目前短視頻(pín)廣告已經形成了(le)内容策劃、視頻(pín)拍(pāi)攝、後期制作、廣告投放、數據監控的(de)完整産業鏈。據保守估計,目前整個(gè)行業一個(gè)月(yuè)有上萬條的(de)廣告短視頻(pín)制作需求。

但内容生産創意門檻高(gāo)、效果評估數據及标準不明(míng)确、多(duō)渠道匹配難、MCN孵化(huà)周期長(cháng)效率高(gāo)等多(duō)種困難,導緻絕大(dà)多(duō)數廣告投放效果難以得(de)到保障。當前行業競争相對(duì)激烈,已經開始進入低劣供應商的(de)價格戰階段。

随著(zhe)5G的(de)到來(lái),短視頻(pín)平台及廣告模式依然有巨大(dà)的(de)變革空間,在廣告主、代理(lǐ)商、明(míng)星網紅、傳播渠道、短視頻(pín)平台、消費用(yòng)戶之間,将誕生一個(gè)跨介質的(de)開放型交易平台。同時(shí),短視頻(pín)廣告将引領新的(de)一輪衆包廣告創意模式。

預測8:信息流廣告、搜索廣告将被AI全面掌控

AI将是未來(lái)商業的(de)基礎。可(kě)以想象,5G成熟後,人(rén)工智能不再依賴于本地硬件環境,全球随時(shí)随地共享大(dà)數據中心的(de)計算(suàn)能力。當AI創意總監利用(yòng)大(dà)數據從全球抓取消費者的(de)深度信息,通(tōng)過AI自我學習(xí)和(hé)演進算(suàn)法找到深刻的(de)洞察,然後提出犀利的(de)概念,并分(fēn)配給AI文案和(hé)AI美(měi)術去創作執行,最後經由AI媒介精準推送給受衆。而完成所有這(zhè)一切工作,可(kě)能僅僅隻需要幾秒鐘(zhōng)時(shí)間。

在2017年“雙11”期間,阿裏啓用(yòng)AI魯班進行設計繪圖工作,可(kě)以做(zuò)出4億張banner,而且每張都不帶重樣的(de),每秒差不多(duō)做(zuò)8000張圖。

預測9:遊戲成爲最大(dà)廣告主,也(yě)是重要的(de)廣告媒介平台

2018年中國遊戲市場(chǎng)實際銷售收入達2144.4億元,同比增長(cháng)5.3%,增速創10年最低,其中移動遊戲市場(chǎng)占比最高(gāo),實際收入1339.6億元。動辄數G的(de)資源包已經成爲遊戲業的(de)嚴重門檻,當5G來(lái)臨之際,遊戲業将全面爆發,占據用(yòng)戶更大(dà)比例時(shí)長(cháng),因爲AURP值和(hé)複購(gòu)價值相對(duì)較高(gāo),遊戲也(yě)将超過金融成爲第一大(dà)廣告主。

尤其值得(de)一提的(de)是,遊戲既是最大(dà)的(de)廣告主,也(yě)将成爲新型的(de)廣告媒介平台。尤其是基于地理(lǐ)位置的(de)虛拟現實遊戲,因爲5G将帶來(lái)實時(shí)、超精确的(de)位置數據,這(zhè)爲本地營銷效果和(hé)周邊場(chǎng)景營銷打開新大(dà)門。

預測10:ARVR及3D全息投影(yǐng)技術營銷化(huà)

在此之前,廣告信息基本上都是靜态、平面的(de)形态;這(zhè)一次,我們可(kě)以使産品廣告變立體,365°全方位展示在消費者面前。

比如,你在午間跟同事出去吃(chī)飯,從進電梯那一刻起就可(kě)以開始點擊查看要去附近的(de)哪一家店(diàn),立體的(de)環境在你眼前展開,然後點開店(diàn)裏的(de)菜單,每一道立體的(de)菜顯示在你眼前,出了(le)電梯之後你根據自己的(de)喜好下(xià)好了(le)單,走到店(diàn)裏便可(kě)以直接用(yòng)餐。而對(duì)于品牌商們、廣告人(rén)來(lái)說,如何運用(yòng)好新技術使産品或服務“活起來(lái)”,則是新的(de)一輪挑戰。

雖然AR仍是一項發展中的(de)技術,但增強現實已經可(kě)以用(yòng)來(lái)作爲有效戶外廣告策略的(de)一部分(fēn)。有研究說,增強現實用(yòng)于營銷,将使受衆群體的(de)參與度提高(gāo)30%。

遊戲行業是第一個(gè)采用(yòng)VR和(hé)AR技術的(de)行業,但其它行業——如旅遊、電子商務、出版商和(hé)社交媒體平台——應該已經在考慮如何利用(yòng)這(zhè)些技術來(lái)創造更身臨其境的(de)廣告體驗。

預測11:廣告主與消費者的(de)實時(shí)互動

戶外廣告公司OutFront Media表示,将依靠5G技術向戶外屏分(fēn)發動态視頻(pín),這(zhè)些屏幕将能夠對(duì)經過的(de)人(rén)做(zuò)出反應。由附屬安裝在數字廣告屏上的(de)智能攝像頭和(hé)感應器,敏感地實時(shí)判斷受衆和(hé)場(chǎng)景,迅捷地觸發播出合适匹配的(de)品牌内容,增強内容的(de)場(chǎng)景關聯度和(hé)消費粘性,廣告商品牌将能夠通(tōng)過網絡與消費者實時(shí)互動,從視覺共享到動作共享。當前的(de)瓶頸在于智能攝像頭對(duì)于場(chǎng)景識别與反饋(以激發相應内容)的(de)速率尚無法達到60毫秒以下(xià)。

預測12:封閉場(chǎng)景廣告更加個(gè)性化(huà)

在電梯、汽車、居家等私密封閉場(chǎng)景中,将根據個(gè)人(rén)興趣喜好,精準推薦個(gè)性化(huà)廣告。因爲這(zhè)是品牌商和(hé)廣告人(rén)們所追求的(de)——最準确的(de)你在你最需要的(de)時(shí)候在一個(gè)最合适的(de)時(shí)間收到爲你發出的(de)最具個(gè)性化(huà)的(de)信息。

預測13:地标型廣告将成爲必争之地

地标性場(chǎng)景是城(chéng)市經濟、民俗和(hé)文化(huà)的(de)代表,戶外廣告大(dà)圖像對(duì)于地标場(chǎng)景的(de)視覺統治力不言而喻,5G時(shí)代,各類聲光(guāng)影(yǐng)技術全面成熟,地标廣告将成爲商家必争之地。

甚至一家名叫StartRocket 的(de)俄羅斯航天初創企業,宣布将在2020 年,向地球近地軌道發射“太空廣告牌”,自帶燈光(guāng)的(de)迷你衛星(CubeSat),能夠在夜空中亮起各個(gè)企業的(de)品牌标識。

預測14:社區(qū)廣告與安保安防産業融合

我們數字戶外廣告體系建設必須積極配合實體經濟,促進便利化(huà)的(de)社區(qū)網絡商城(chéng)建設,讓社區(qū)媒體成爲生活便利化(huà)的(de)場(chǎng)所标志和(hé)标簽。

5G時(shí)代的(de)城(chéng)市數字廣告牌播控系統有望通(tōng)過預裝人(rén)工智能化(huà)的(de)圖像識别審核軟件,擺脫繁瑣冗長(cháng)的(de)審核流程,通(tōng)過鏈接公共雲(或訪問私有雲實時(shí)開放的(de)端口),及時(shí)播發需要及時(shí)播發的(de)信息,極大(dà)提高(gāo)傳播效率。這(zhè)就使數字戶外不僅爲品牌或大(dà)衆創業的(de)自媒體信息提供了(le)公共空間的(de)大(dà)型顯示端,也(yě)通(tōng)過向公共安全、城(chéng)市防災、道路管制、疑犯通(tōng)緝等政府告示類信息開放最優先 級别的(de)介入通(tōng)道,爲公共應急信息在第一時(shí)間免費提供大(dà)屏幕全域發布。

高(gāo)德地圖的(de)全國小區(qū)數據報告顯示,全國有超過30萬小區(qū),其中62%超過3萬㎡,這(zhè)意味著(zhe)每個(gè)小區(qū)100塊廣告屏,将有超過3000萬塊廣告屏。這(zhè)是當前分(fēn)衆廣告屏的(de)10倍以上體量。

預測15:公益元素将占廣告總量5成以上

根據《公益廣告促進和(hé)管理(lǐ)暫行辦法》,戶外公益廣告數量應不低于總量的(de)20%,大(dà)型戶外電子顯示屏(滾動電子屏)的(de)公益廣告插播量不得(de)少于總量的(de)10%。在5G時(shí)代,得(de)益于顯示屏的(de)百倍體量增加,閑置空閑廣告位也(yě)将同比增加,公益廣告将獲得(de)全面爆發。

預測16:明(míng)星網紅廣告代言分(fēn)布式态

2018年被稱爲“中國偶像元年”。造星模式在這(zhè)一年産生巨大(dà)變化(huà),《偶像練習(xí)生》與《創造101》這(zhè)兩檔現象級網絡綜藝節目批量貢獻出明(míng)星。基于短視頻(pín)及直播形态的(de)普及,明(míng)星和(hé)網紅之間的(de)界限越來(lái)越模糊,明(míng)星和(hé)網紅的(de)代言将呈現分(fēn)布式态、碎片化(huà)态、短時(shí)效态,基于明(míng)星和(hé)網紅代言的(de)廣告平台,将成爲新興機會之一。

預測17:CPS成爲主要結算(suàn)模型

當前主流的(de)廣告結算(suàn)模型有:CPM=按展示付費,CPC=按點擊付費,CPA=按注冊成功付傭,CPS=按銷售成功付傭。根據預測123條推斷,所見即所買,CPS将成爲5G時(shí)代的(de)主要結算(suàn)模型。

預測18:廣告行業通(tōng)用(yòng)TOKEN的(de)流通(tōng)

未來(lái)3-5年區(qū)塊鏈技術逐步成熟,人(rén)們将看得(de)見廣告業與實體品牌及零售業在數字化(huà)生産和(hé)數字化(huà)消費領域的(de)跨界合作,消費即投資的(de)理(lǐ)念将滲入到廣告行業,不排除廣告行業将出現通(tōng)用(yòng)TOKEN流通(tōng)的(de)可(kě)能性。

預測19:多(duō)層級廣告代理(lǐ)商模型将消失

5G時(shí)代,技術和(hé)算(suàn)法将成爲廣告平台的(de)核心競争力,渠道和(hé)結算(suàn)全面數字化(huà)程序化(huà),人(rén)才和(hé)創意的(de)重要性下(xià)降,廣告媒介投放正呈現出較明(míng)顯的(de)“去中介化(huà)”的(de)趨勢。 這(zhè)意味著(zhe)多(duō)層級廣告代理(lǐ)商模型将消失,廣告業分(fēn)蛋糕的(de)規則會全面改變。

預測20:廣告營銷品牌公關四位一體融合

今年4月(yuè),世界上最大(dà)的(de)甲方——寶潔,在連續降低廣告預算(suàn)後,在今年更進一步,宣布成立了(le)自己的(de)廣告公司,這(zhè)是對(duì)傳統“AOR”的(de)代理(lǐ)公司模式的(de)一次巨大(dà)挑戰,而這(zhè)麽做(zuò)的(de)核心訴求,就是爲了(le)提升效率,同時(shí)讓過程和(hé)結果更透明(míng)可(kě)控。而亞馬遜也(yě)正在面向代理(lǐ)商們開放訪問權限,以幫助他(tā)們開始歸屬廣告投放。

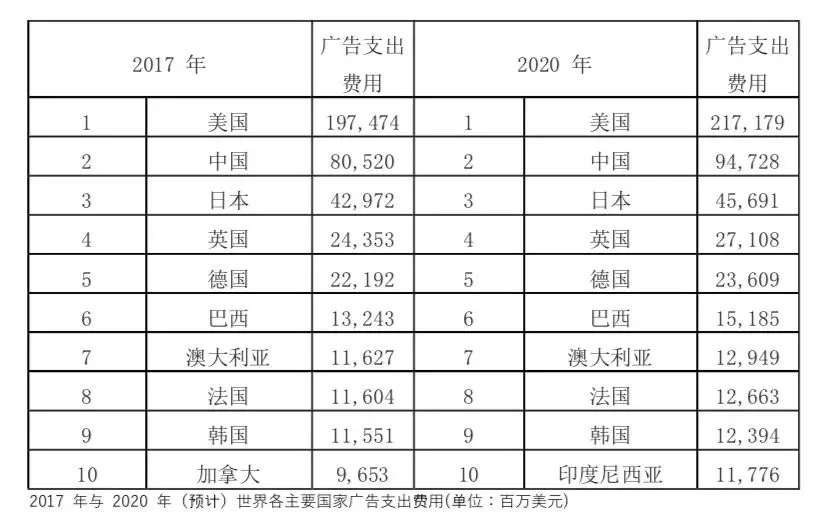

預測21:中國将成爲全球第一大(dà)廣告國

本條不做(zuò)解釋。在2017 年對(duì)全球廣告市場(chǎng)增長(cháng)貢獻最多(duō)的(de)10 個(gè)國家中,有5 個(gè)是新興國家,這(zhè)些國家未來(lái)三年廣告增長(cháng)預計占全球廣告增長(cháng)的(de)33%。從整體來(lái)看,2017 年到2020 年新興國家貢獻全球廣告支出增長(cháng)的(de)54%, 市場(chǎng)份額從37%增長(cháng)至39%。2017年到2020 年全球廣告市場(chǎng)預計增長(cháng)720 億美(měi)元,中國占同期全球廣告支出增長(cháng)的(de)20%;同期美(měi)國将貢獻全球廣告支出增長(cháng)的(de)27%。

預測22:重新定義廣告人(rén)的(de)能力模型 7成以上傳統廣告人(rén)将失業

5G全面普及的(de)時(shí)代,移動設備将擁有與服務器一樣的(de)數據計算(suàn)能力,本地兼容更高(gāo)分(fēn)辨率的(de)廣告如4K視頻(pín)等,萬物(wù)互聯也(yě)意味著(zhe)接入的(de)設備種類繁多(duō),如何将廣告根據時(shí)間、設備、地點等多(duō)維信息下(xià)發,考驗廣告商、媒體主、第三方平台等從業者的(de)基本業務能力模型。

如上,5G時(shí)代,廣告行業将有100倍市場(chǎng)增量,但至少超過70%以上的(de)廣告從業者面臨失業和(hé)能力重構威脅,視頻(pín)内容制作、動畫(huà)内容制作、互動腳本設計、流媒體工程師、數據分(fēn)析工程師等将成爲行業新增主力。

(選自:甲方财經)